「敗者のゲーム」は、ロングセラーの投資本で、市場に勝ち続けることの困難さとインデックス投資の有効性について説明がされています。

今回は、本書から学んだ3つのことについてご紹介したいと思います。

著者:チャールズ・エリス

引用:日本経済新聞 チャールズ・エリス

イェール大学卒業後、ハーバード・ビジネス・スクールで最優秀のMBA、ニューヨーク大学でPh.D.取得。ロックフェラー基金、ドナルドソン・ラフキン・ジェンレットを経て、72年グリニッジ・アソシエイツを設立。2001年6月に代表パートナーを退任するまでの間、イェール大学財団基金投資委員会委員長、全米公認証券アナリスト協会会長、バンガード取締役などを歴任。現在、ホワイトヘッド財団理事長。著書に『敗者のゲーム』『ゴールドマン・サックス(上・下)」、共著に『投資の大原則』(以上、日本経済新聞出版社刊)など多数。

株式投資はなぜ「敗者のゲーム」なのか

証券市場は誰もが参加できる自由で競争的な市場であり、そこでは多数のプロの投資家が利益を上げようと激しい競争を繰り広げています。彼らは優秀なスタッフを雇い、常に最新の情報を入手・分析し取引を行っています。その結果、株価には常に過去・現在・将来に関する企業のあらゆる情報が織り込まれます。(このような市場を"効率的な"市場といいます)

ただし、効率的な市場における価格形成が常に正しいとは限りません。市場が急激に変動した場合は価格が行き過ぎることがあります。しかしその場合も、様々な情報に基づく売買が始まり、すぐ価格が訂正されます。証券市場の取引における95%はプロの投資家が占めているため、市場はプロの投資家そのものになっているわけです。特定のファンドマネージャーが競争相手に継続的に勝ち続けるには、この適正価格から外れているものを見つけ続ける必要がありますが、多数の機関投資家を相手に勝ち続けるのは至難の業と言えます。

ただでさえ市場に勝とうと取引を行うのが困難な上、取引をするたびに証券会社への手数料や売却益に対する税負担といったコストが発生するので、証券市場はアクティブな運用を行えば行うほど市場平均から負けてしまうという「敗者のゲーム」となっています。

実際に、アクティブ運用を行う投資家についての研究結果には、以下のようなものがあります。

個人投資家がこの「敗者のゲーム」で生き残るためには、アクティブに運用するのではなく、損失を回避するような防衛的な運用が何よりも大切で、最も合理的であるインデックス投資に長期にわたって投資をすることが重要だと結論付けています。また、方針がころころ変わらないように初めに投資目的を明確にしておくことを勧めています。

長期間の株式投資(全世界インデックス投資)を勧める理由

本書の中心となるメッセージの一つは、株式への長期投資こそが最高のリターンをもたらすというものです。その理由は次の3つです。

①資産が複利で増加していくから

②株式は長期においては最もリスクが低く、かつ最もリターンが高いから

③勤労者の安定した給与収入は、債券を持っているのと同じ効果があるから

複利の力とは

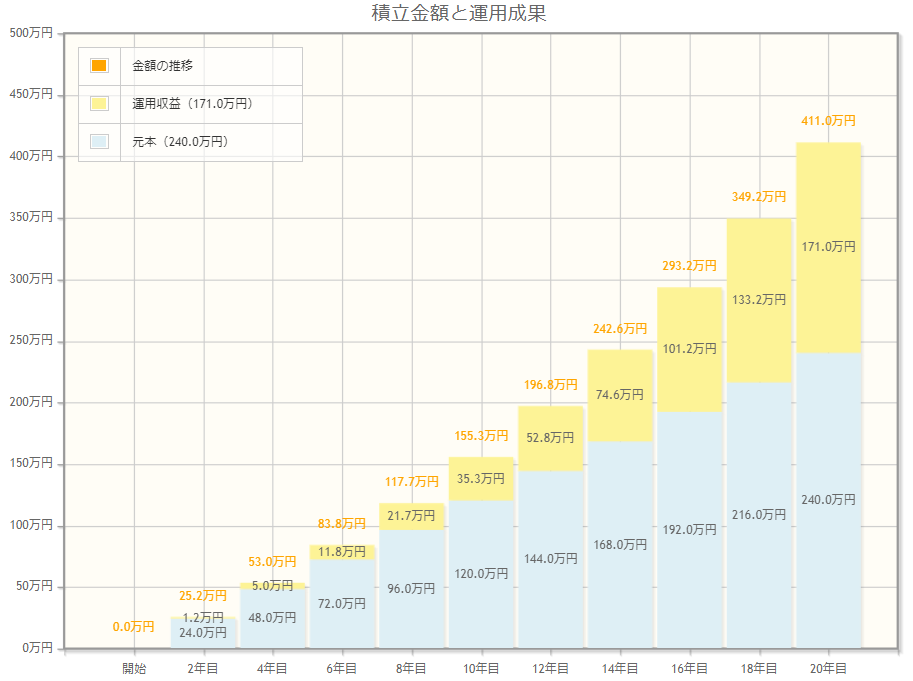

資産運用で得た収入を再度投資することで、雪だるま式に資産を増やすことができます。毎月1万円を積み立て、年利5%で20年間運用した場合のシミュレーションは下図の通りです。10年目では、積立額120万円に対し運用収益は35万円(積立額の29%)、10年目では積立額240万円に対し運用収益171万円(同71%)になる試算です。期間が長ければ長いほど、この複利の力の効果は大きくなります。アインシュタインは、人類の最大の発見は「複利の考え方」だと言っていたそうです。

統計学には「平均への回帰」という、データ数が多くなればなるほど平均値に近づいていくという考え方があります。これは投資にも当てはまり、運用期間が長ければ長いほど、ポートフォリオ全体の実際の収益率は平均収益率に近づきます。株式は、短期でみると債券よりも利益・損失の幅が大きい(=リスクが大きい)ですが、期間を長くすればその振れ幅(リスク)は小さくなっていき、債券よりも高いリターンが得られたという結果があります(25年間における収益率の年平均は、債券は1.8%、株式は6.6%)。

アクティブ運用が市場平均を上回ることが難しい理由は先に述べた通りです。短期的には市場平均を上回る成績を出す投資信託があっても、長期にわたって市場平均を上回ることができる投資信託はごく限られています。

一方、本書が勧めているインデックス・ファンドは、市場をほぼそのまま再現します。アクティブ運用が市場を上回る微かな可能性に賭けるギャンブルをしたくないのであれば、投資先は必然的にインデックス・ファンドに絞られます。

また、インデックス・ファンドは、幅広い銘柄に投資されていて特定銘柄への投資割合が低いので、セグメントリスクと個別銘柄リスクを限りなく小さくすることができます。また、投資先を国内(一つの国)に限定することは、その国が他の国より有利というアクティブな判断と同義であるため、最大限の国際分散投資を行うことで地域によるリスクを小さくすることができます。(これらのリスクを取ることは市場全体の収益率を上回る追加収益と必ずしも結び付くわけではありません。)

ただし、インデックスファンドについてはいくつか理解しておかなければならないことがあります。

✅コスト(信託報酬、売買にかかる手数料)には業者間で差がありますが、コストが高いものが良い成績が期待できる商品というわけではありません(むしろ逆です)。

✅インデックスファンドの議論は、米英日の大型株市場などの効率的な市場でより当てはまるものです。市場の厚みや広がりに欠ける新興市場においては、インデックス・ファンドでその市場構造を再現することは難しいため、アクティブ運用が勝つ可能性もあります。

✅インデックス投資においては、目標とする指標とファンドのパフォーマンスの乖離が大きい場合、指標を上回る利益を上げているとしても品質に問題があると考えられます。

✅ETF(上場型の投資信託)は、投資信託と比べて運用報酬が低いことが多いですが、売買手数料がかかってしまいます。定期的に投資する小口投資家の場合は投資信託がおすすめです。

投資の手順

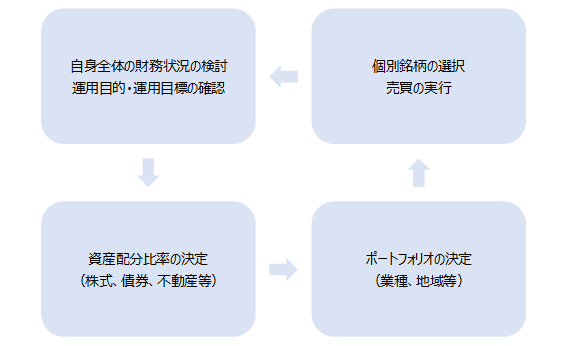

投資において大切なことは、安値で買って高値で売ることに尽きます。活況が続くと「今こそ買うべし」、暴落期には「すべて投げ売りすべきだ」というムードに流されて、当初の運用方針を無視して ”高値で買い、安値で売る” ことをしてしまいがちです。特に暴落期に売却をした場合、損失が確定するだけでなく、その後の上げ相場に乗じて得られる大きな利益も逃してしまいます。このようなその場しのぎの方針変更をしないためにも、まず運用目的を明確化しなければなりません。運用目的を検討するときは、投資だけではなく、貯蓄や保険、銀行借入枠と現在の借入額、年間収入と支出額、不動産についての計画等々、自分全体の財務状況も含めて検討するようにしましょう。

運用目的を確認したら、そのリターンに応じて、株式、債券、不動産などへの資産配分および資産ごとのアロケーションを決定します。イェール大学の研究によると、投資リターンの90%以上は資産配分比率からもたらされ、銘柄選択やマーケット・タイミングの効果は副次的なものという研究結果がありますので、この資産配分比率はとても重要です。既述の通り、著者は長期投資においては資産配分は全て株式へ、そしてアロケーションは世界に分散するべきだと主張しています。

資産配分を策定したら、指標との乖離が小さく、最もコストの低いインデックス・ファンドを探しましょう。あとは決めた通りに購入し、売却することなく保有し続けるのみです。全世界インデックスに連動するインデックス投資であれば、それ一本を持っているだけでアロケーションの調整すら不要となります。

実際の運用においては、基本方針とのずれを修正するため、年に一度は自らの長期運用目的、財産状況、運用実績などを検証しましょう。

なお、投資においては高いリターンを求めることより、夜よく眠れる水準にリスクをとどめておくことの方が大切です。市場の極端な暴落期においてどこまで耐えられるのかというものをリスク許容度といい、この範囲内で投資をするようにします。具体的には、2、3年以内に必要となる金額は現金として手元に残し、10年以上運用する資産は全て株式に投資しましょう。ポートフォリオの中の現金比率はゼロで問題ありません。

終わりに

この本では、資産運用を始めるにあたって重要な考え方や、失敗しないためのステップが詳細に説明されていて、投資のバイブルとも呼べる一冊です。さすがロングセラーなだけあります。

最後に、著者から個人投資家への十戒をご紹介したいと思います。

✅貯蓄すること。貯蓄したものを、将来の幸せと安定、子どもの教育のために投資すること。

✅相場の先行きに賭けてはいけない。どうしても相場を見ながら売買するというなら、プロを相手にしていることを自覚すること。

✅税務上有利という理由で動いてはいけない(投資目的の保険など)。そうした商品は投資対象として魅力はない。

✅自分の住宅を投資資産と考えてはいけない。住宅は家族と生活する場所であり、それ以上のものではない。

✅コモディティ取引は投機に過ぎない。経済的付加価値を生まない以上投資とは言えない。

✅証券会社の担当者に気をつけなさい。彼らの仕事は、あなたを儲けさせることではなく、あなたから儲けることなのだ。

✅新金融商品に投資してはならない。この手の商品のほとんどは、投資家に保有されるためではなく、投資家に売るために設計されている。

✅元本、利息が安全だとか、リスクが少ないという理由だけで債券に投資してはいけない。(債券のリスクを正しく把握すること)

✅長期の投資目的と投資方針、資産計画を文書にして書き出し、それに沿って行動すること。最低10年に一度、できれば毎年それを見直すこと。

✅直感を信じて投資してはいけない。

最後までお読みいただき有難うございました。

{kind=link}