今回は、FIREムーブメントの第一人者であるクリスティー氏の著書「FIRE 最強の早期リタイア術」をご紹介します。著者は、プログラマーとして高給取りとなり、徹底的に支出を切り詰めながら投資に注力するととで、若干31歳でFIREを達成しました。そんな著者の人生の振り返りとともに、FIREするための考え方や方法がまとめられています。

FIREとは、Financial Independence Retire Earlyの略で、経済的自由(不労所得が生活費を上回っている状態)を達成し、早期リタイアをすることを意味しています。

クリスティー・シェン

FIREムーブメントの第一人者。幼少時代は中国の農村で極貧生活を送った後カナダに移住。大学の選考を選ぶ際、学位取得にかかる費用と卒業後に期待できる年収(=コスパ)を比較してコンピュータ・エンジニアリングを選ぶ。31歳でFIRE達成。現在は世界中を旅行し、プロとして文章を書いている。

ブライス・リャン

クリスティー・シェンのパートナー。クリスティーとは大学で出会う。

経済的自由を達成してから好きなことをやる

本書で最も衝撃を受けた考えです。世の中には、どんなに才能があっても、どんなにやりがいがあっても、お金を稼ぎづらい仕事というものが存在します。それらの仕事を選んでしまうと、一生お金に困りながら生きていかなければなりません。

そうではなく、まずは稼げるかどうかで仕事を選び、経済的自由を達成した後にその仕事を辞め、やりたい仕事に専念しましょう。著者は、働くまでにかかる時間・コストともらえる給料を比較してプログラマーの道を選び、FIREを達成したのちに小さいころからの夢であった作家の仕事をしています。作家として稼ぐのはとても大変ですが、不労所得があるので心配せずに仕事ができているとのことです。

人生100年時代と言われる中、やりがいを求めてお金に苦労し続けるか、社会人の10年程度を資産形成に注力しその後お金を気にせずやりたいように生きるか、どちらを選びますか?

なお、FIREにもいくつか種類があり、副業を続けるサイドFIREや、パートタイムジョブを続けるバリスタFIRE、パーシャルFIREというものもあります。少しでも労働収入があれば、FIRE必要な資産が少なくて済むので、実現可能性がぐっと近づきますね。

著者のポートフォリオ 株式6割:債券4割

"あらゆる資産は期待リターンとボラティリティによって数値化され、それぞれの資産のアロケーションを調整することによって、許容できるボラティリティの範囲を調整できる"という現代ポートフォリオ理論に基づき、著者は株式6割:債券4割というポートフォリオを設定しました。思ったよりも債権の割合が高いなというのが第一印象です。

2009年の暴落局面においてはこの債券がクッションの役割を果たし、当初決めたポートフォリオになるよう債券を売却して株式を購入(リバランス)したことで、早期に資産を回復させることができたようです。安く買って高く売るのが株式市場でお金を稼ぐための鉄則です。資産を売るのはその資産のアロケーションが目安を上回る時だけにしましょう。下落時に売ってしまうことがお金を失い続ける唯一のパターンです。

また、著者はインデックス投資(ETF)を勧めています。インデックス投資とは、どの会社の株価が上がるのか下がるのかという予測をやめて、株式市場全体の成長に賭けるもので、①投資資金(指数)がゼロにならない、②手数料が安い、③85%のアクティブファンドを上回る成績が期待できるの3点のメリットがあります。

本書を読み、私はポートフォリオの5%~10%を債券にしようと決めました。暴落時に備える意味合いと、将来的に債券の割合を増やす可能性があるのでその準備の意味合いがあります。

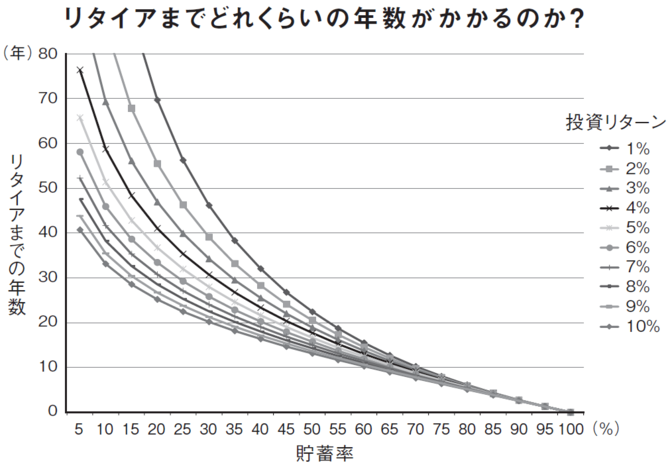

リタイアまでの期間は貯蓄率と投資リターンによって決まる

(少し考えればわかることですが)こちらもびっくりする考え方でした。収入だけではなく、収入と支出の差が一番大事、ということです。そして投資リターンよりも貯蓄率のほうがリタイアまでの年数に与える影響が大きいです。

若くしてお金持ちになった人は、「収入」「支出」「投資」の3つのどれかがずば抜けています。この中では「支出」の力を伸ばすことが最も再現性が高いと言えます。

退職プランと経済理論を研究したトリニティ大学における論文で、”投資資金の4%の金額で1年間の生活費を賄えれば、貯蓄が30年以上持続する可能性は95%”という4%ルールが発表されました。つまり、年間生活費25年分の資産を築ければ早期リタイアが可能ということです。

しかしこのルールは完ぺきではありません。5%の人は資金が底をついています。彼らを調査すると、リタイア直後の最初の5年間に下落相場が始まり、資産売却によりポートフォリオが大きく棄損していました。つまり、この5%の人にならないためには、5年間は資産を売却しなくて済むように配当金収入と現預金で生活費5年分を確保しておきましょう(過去に株式相場が暴落から立ち直るのにかかった年数は、中央値2年、最長5年)。

ちなみに、FIREを達成し、世界中を旅行している人の中には、お子さんがいる人もいます。彼らは従来の学校には通わず、旅行の中で様々な経験をさせながら子供を育てています(「ワールドスクール」)。同じような生活をする人たちとのコミュニティが形成されるので、社会性も問題にならないようです。

終わりに

ご参考までに、年利5%で運用した場合の資産額推移をご紹介します。FIRE達成には貯蓄率が重要とはいえ、ある程度の入金額が必要なので、月次投資額は高めのレンジのみ記載しています。

| 月次投資額 | 5年後 | 10年後 | 15年後 | 20年後 | 25年後 |

| 15万円 | 1,148万円 | 2,494万円 | 4,221万円 | 6,437万円 | 9,281万円 |

| 20万円 | 1,488万円 | 3,270万円 | 5,557万円 | 8,492万円 | 12,258万円 |

| 25万円 | 1,828万円 | 4,047万円 | 6,894万円 | 10,547万円 | 15,236万円 |

| 30万円 | 2,169万円 | 4,823万円 | 8,230万円 | 12,602万円 | 18,213万円 |

| 35万円 | 2,509万円 | 5,600万円 | 9,566万円 | 14,657万円 | 21,191万円 |

| 40万円 | 2,849万円 | 6,376万円 | 10,903万円 | 16,713万円 | 24,169万円 |

| 45万円 | 3,189万円 | 7,152万円 | 12,239万円 | 18,768万円 | 27,146万円 |

この金額を見ると、FIRE達成のためには高給取りになるか、副業により収入を増やすかする必要がありますね。険しい道のりですがコツコツ頑張っていきたいと思います。

ちなみに、私の場合は、夫婦二人での生活費は40万円/月なので、FIRE達成のために必要な金額は 40万円/月 * 12ヶ月 * 25年分 = 12,000万円です。今のペースだと、25年ほど掛かってしまいます。なかなか難しいですね。

家族と時間を過ごすためには仕事を全くしないというのは最良の方法ですが、自分のビジネスを持ち、好きな時に好きな場所で好きな分だけ仕事をする「サイドFIRE」を目指したいと思います。そのためには、副業を継続し、サラリーマンを辞めても生きていける 副業収入+配当金収入>生活費 を目指したいと思います。10年後に副業収入20万円/月+配当金収入20万円/月(資産6,000万円)が妥当な線でしょうか。頑張ります。

{kind=link}