「退職金を受け取ったので資産運用を検討している」

「退職金の運用について親から相談を受けているが、どうアドバイスすればよいかわからない」

「老後の資産運用について勉強しておきたい」

こんなお悩みを抱えている方は多いのではないでしょうか。

定年後は、リスク許容度の高い現役世代とは違う資産運用が求められます。また、高齢者はITに疎いことが多いので、複雑な運用・手続きはできません。

そこで今回は、定年を迎えてから投資を開始する方におすすめの資産運用方法を2つと、具体的な運用商品を2つご紹介したいと思います。

資産運用①:年金の繰り下げ受給

最もおすすめの運用は年金の繰り下げ受給です。

年金の受給開始年齢(65歳)を70歳に後ろ倒しにすることで、受給額はなんと42%も増加します。これは年平均リターンに換算すると8.4%です。

| 受給開始年齢 | 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 |

| 増加率 | + 0.0% | + 8.4% | +16.8% | +25.2% | +33.6% | +42.0% |

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html

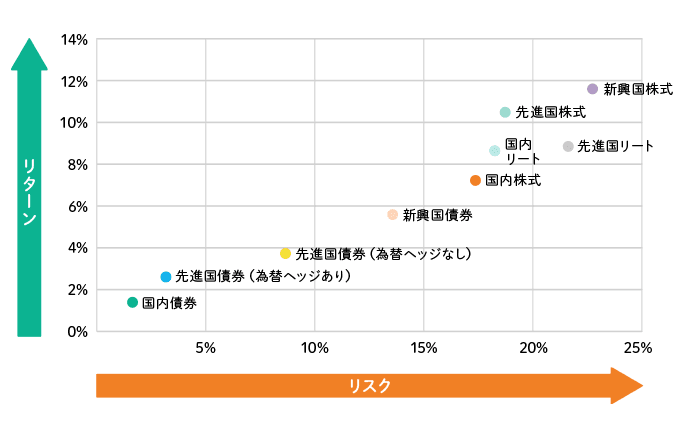

これ以上のリターンを得るためには、リスクが10%台後半~20%台前半の 先進国株式、新興国株式、国内リート、先進国リートのいずれかに投資する必要があります。

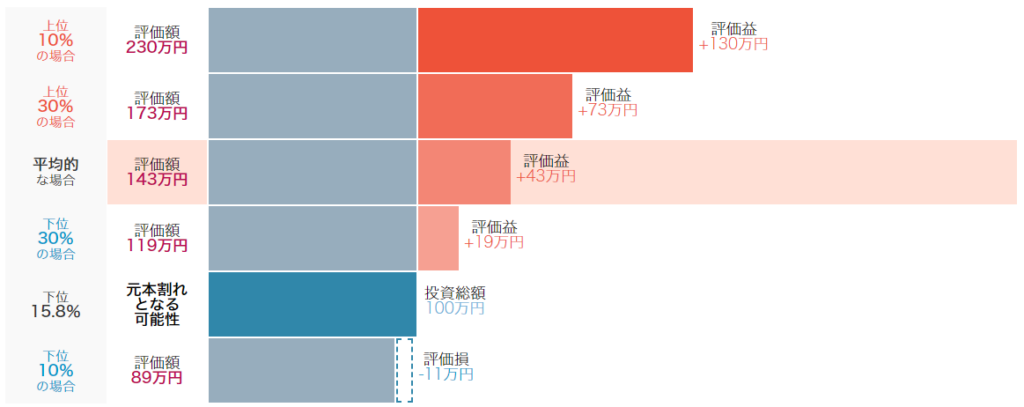

20%前後のリスクは、5年間運用したときに元本割れする可能性が約16%あるリスクと言い換えることができます。リターンが上振れる可能性もありますが、大事な老後資金でこんなにリスクを冒すのは難しいのではないでしょうか。

明治安田アセットマネジメント 投資シミュレーションより作成。初期投資100万円を、年リターン9.0%、年リスク18.0%の商品で5年運用したときの試算。

リスクがゼロ(あるいはほぼゼロ)の運用商品と言えば銀行預金や日本国債がありますが、リターンは0.001%~0.2%です。

確実に8.4%のリターンが得られる年金繰り下げ受給は、まず検討すべきでしょう。

資産運用②:バランス型投資信託一本で運用

年金繰り下げ受給をしてもまだ余裕がある場合の資産運用は、バランス型の投資信託一本にすることをおすすめします。理由は次の4つです。

ポイント

- わかりやすい

- 分散投資が可能

- リバランスが不要

- 税コストが低減できる(配当再投資型の場合)

わかりやすい

極めてシンプルで、手続きも簡単です。高齢者にはぴったりだと思います。

分散投資が可能

老後においては特にリスク低減が重要です。その有効な手段が分散投資です。

1つの銘柄だけに投資する場合、倒産や値下がりの影響が直撃し大きく損をする可能性があります。投資信託で多数の銘柄、複数の資産に投資をすれば、リスクを分散、軽減することができます。

リバランスが不要

資産運用では、資産クラス(株式、債券、不動産)や地域(日本、先進国、新興国)のポートフォリオ(割合)を決めて、それに従って資産を運用します。

運用するとバランスが少しずつ崩れてしまいますので、年に一回程度、初めに決めたポートフォリオになるように資産を売却・購入して調整を行います。これをリバランスと言います。

バランス型投資信託はリバランスを自動で行ってくれます。資金が必要になったとき、必要な額を売却するだけでOKです。

税コストが低減できる

資産運用では、配当金(または利息)を受け取ったときと、売却益が発生したときに税金が掛かります。

配当を行わない分配再投資型の投資信託なら、売却しない限り税金が掛かりませんので余計な税コストをなくすことができます。コストが下がればその分リターンが上昇します。

必要な時に必要な分の投資信託を売却して資金を確保する、というのが最も効率的な資産運用だと思います。

おすすめの投資信託

次の2つの投資信託は、バランスよく運用できるのでおすすめです。

リターンも狙いたい方は1、とにかくリスクを抑えたい方は2がぴったりです。

2つの投資信託はこちらの記事で詳しく解説しているので、興味のある方はご覧ください。

-

-

【徹底解説】ニッセイ・インデックスバランスファンド(4資産均等型)

続きを見る

-

-

【徹底解説】DCニッセイワールドセレクトファンド(債券重視型)

続きを見る

まとめ

老後のおすすめ資産運用プラン

✅ 年金繰り下げ受給(ノーリスクで年8.4%のリターン)

✅ 余剰資金はバランス型投資信託一本でお手軽に運用する

老後のおすすめ投資信託

✅ おすすめは「ニッセイ・インデックスバランスファンド(4資産均等型)」

✅ リスクを抑えたい方は「DCニッセイワールドセレクトファンド(債券重視型)」

いかがでしたでしょうか。自分の親にもおススメできるプランになりました。

これからはちょくちょく老後の資産運用シリーズを投稿していこうと思いますので、ご期待ください。

{kind=link}